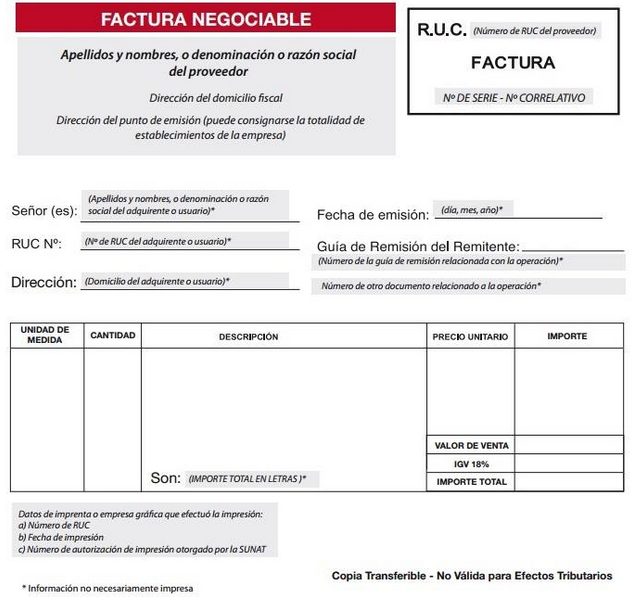

Los contribuyentes que emitan facturas comerciales y recibos por honorarios deberán imprimir dichos documentos con una tercera copia, que se empleará como la nueva factura negociable.

Esto en cumplimiento de la R.S Nº 211-2015-Sunat, (14.08.2015) con que la administración tributaria regula aspectos relativos a la Ley Nº 29623, destinada a promover el financiamiento mediante la factura comercial.

El ente fiscal, de ese modo, fijó los mecanismos y procedimientos que deberán seguirse para la incorporación, en los comprobantes de pago impresos y/o importados denominados factura comercial y recibos por honorarios, de una tercera copia llamada también factura negociable.

Cumple también con detallar el plazo, la forma y las condiciones para que los proveedores puedan dar de baja a las facturas comerciales y/o recibos por honorarios impresos y/o importados que carezcan de esta tercera copia. Además, facilita el uso y registro de estos instrumentos para la respectiva verificación de su validez ante las instituciones de compensación y liquidación de valores (ICLV)

De esta forma, la impresión de las nuevas facturas con una tercera copia será obligatoria para todas las empresas y entidades del régimen general, incluso para las empresas acogidas al régimen especial de rentas (RER), refiere un informe legal de la Cámara de Comercio de Lima (CCL).

La impresión de las nuevas facturas se realizará en imprentas autorizadas por la administración tributaria, las que podrán ser sancionadas en caso de incumplimiento de estas reglas.

Operaciones de crédito

Incluso en las operaciones al crédito, esta tercera copia se convertirá en título valor endosable a terceros, sujeto a protesto y podrá ser cobrado judicialmente, en la vía ejecutiva.

Baja de Comprobantes

Respecto a la baja de las facturas en stock, se ha previsto una pequeña prórroga a los contribuyentes:

1. Hasta el 31.10.2015, aquellas facturas comerciales o recibos por honorarios impresos y/o importados hasta el 31.12.2014

2. Hasta el 31.12.2015, aquellas facturas comerciales o recibos por honorarios impresos y/o importados desde el 01.01.2015 hasta antes de la fecha de entrada en vigencia de la presente norma.

“Es decir, las actuales facturas o recibos por honorarios que no sean dados de baja en los plazos establecidos perderán su calidad de comprobantes de pago desde el día siguiente al vencimiento de dichos plazos”.